几年前,一些储户为了追求高息而跨省存款。如今三年期满,这批存款即将到期,面对利率近乎腰斩的市场现状,许多储户感到困扰。近期社交平台上的一则帖子反映了这一普遍心声。

多家机构估计,2026年居民存款到期规模可能超过160万亿元,其中一年期以上定期存款到期量接近70万亿元。随着这批存款陆续到期,资金何去何从成为众多储户关心的问题。今年1月,多家银行利用“开门红”营销窗口调整存款利率,国有大行与中小银行在策略上呈现明显分化,为储户提供了不同的选择路径。

面对存款集中到期浪潮,不同类型银行基于自身定位采取了差异化应对策略。整体来看,银行从单一存款吸收转向客户综合财富经营。例如,工商银行推出“越升越有礼”资产提升活动,引导客户增加全行综合金融资产,并上线节气、节庆主题存单,兼顾小额储户需求与纪念属性。大额存单方面,工行、中行、建行等大行的短期产品利率已普遍降至0.9%,3年期利率维持在1.50%-1.55%区间,且均已停售5年期产品。建行深化财富会员服务,中行以理财费率优惠、积分权益引流,共同指向综合财富经营转型。

全国性股份制银行展现更强灵活性,主打“产品组合”而非“单一利率”竞争。部分股份行推出利率略高于国有大行的特色存款产品,但设置严格额度限制,同时强化理财产品和专业资产配置服务的配套供给,以多元服务体系吸引并留存客户,平衡收益与风险。

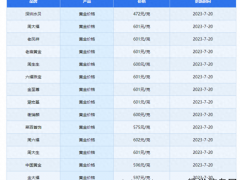

地方中小银行则呈现两极分化态势。四川银行、福建华通银行等机构为吸纳资金,仍为3年期、5年期定存开出较高利率,成为市场稀缺的“利率高地”,但这类产品普遍仅限“新资金”办理,额度紧张且需抢购。另有不少中小银行跟随行业趋势下调利率,部分农商行3个月大额存单利率跌至0.93%-0.95%。这种分化格局也提升了普通储户获取高息产品的难度。

(网站咨询与信息版权问题处理:wfxxw@foxmail.com)